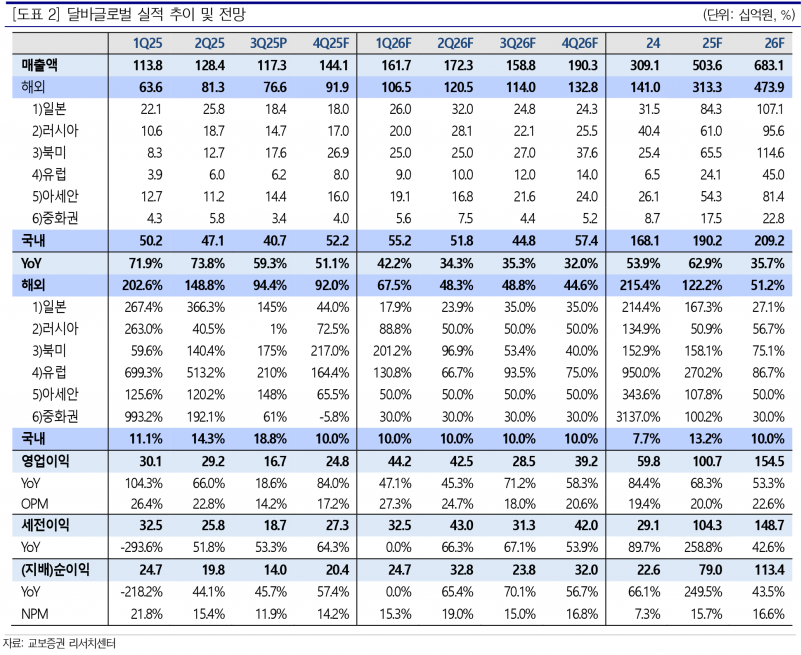

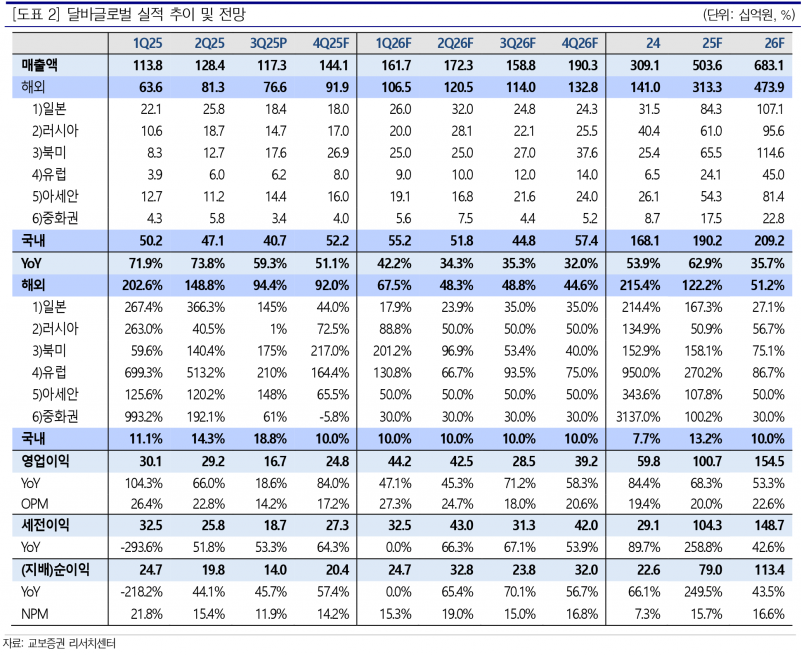

- 3분기 해외 매출 94% 증가·북미 매출 175% 급증·2026년 매출 7000억 목표

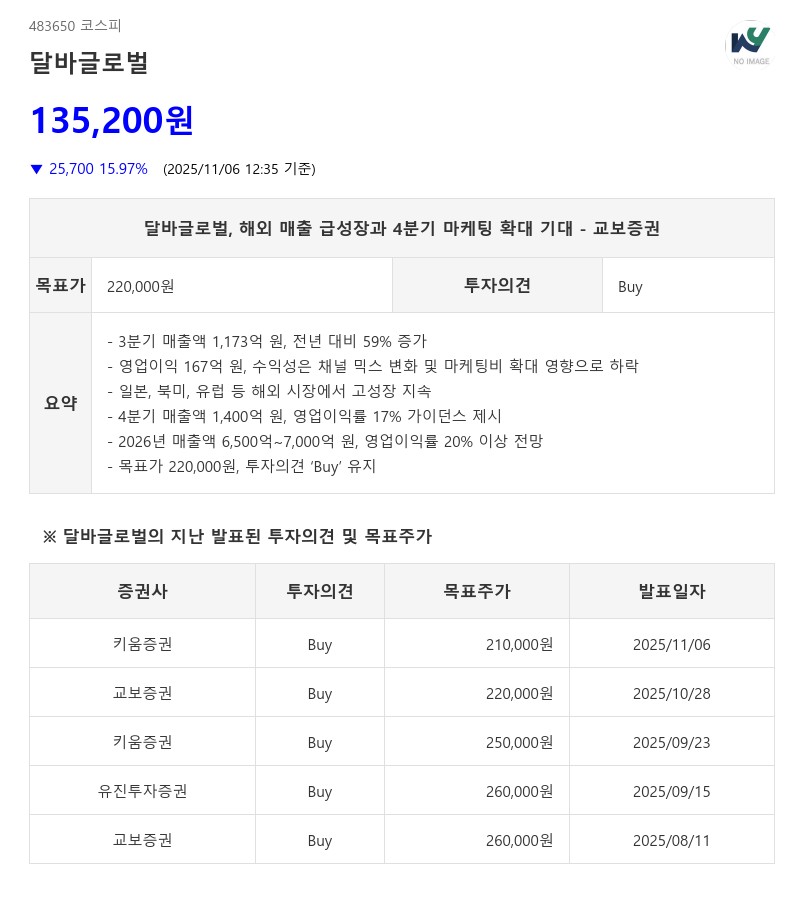

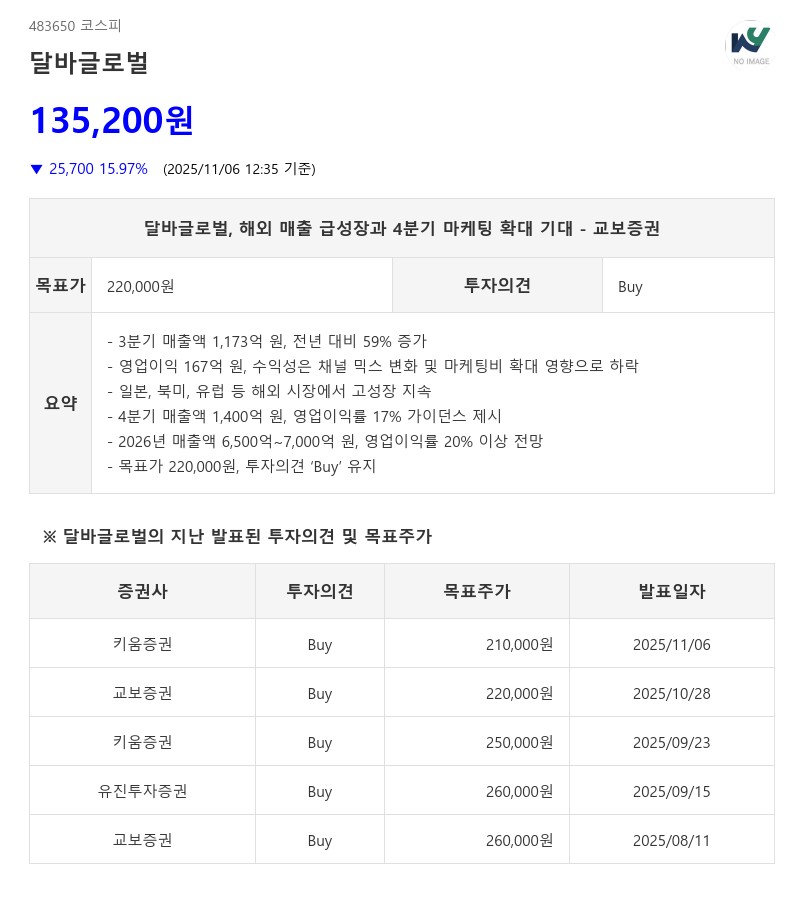

- 교보증권 : 목표가 220,000원, 투자의견 ‘Buy’ 유지

해외 매출액은 766억 원으로 전년 대비 94% 성장했으나 전분기 대비 6% 감소했다. 지역별로는 일본 매출액이 184억 원으로 145% 증가했으나, 오프라인 채널 인력 집중에 따른 분기별 매출 감소가 있었다. 러시아 매출은 147억 원으로 1% 증가했으나 온라인 채널 인력 집중과 골드애플 매출 감소 영향으로 전분기 대비 21% 줄었다.

북미 매출은 176억 원으로 175% 급증했으며, 3분기 미국 얼타 초도 매출 19억 원을 포함한다. 4분기에는 코스트코와 얼타 등 주요 리테일러에서 소비자 판매가 본격화될 예정이다. 유럽 매출은 62억 원으로 210% 증가했으며, 스페인과 프랑스 코스트코 입점 후 추가 발주 및 SKU 확대가 논의 중이다. 아세안 지역 매출도 144억 원으로 148% 성장했다.

수익성 측면에서 매출원가율은 전년 대비 1.3%포인트 상승했고, 판관비율은 3.6%포인트 증가했다. 이는 4대 신제품 마케팅비 50억 원 등 투자 확대가 반영된 결과다. 북미와 아세안 지역의 영업이익률은 전분기 대비 5%포인트 상승했으나 국내, 일본, 러시아, 중화권은 큰 폭으로 하락했다.

사측은 4분기 가이던스로 매출액 1,400억 원과 영업이익률 17%를 제시했으며, 2026년에는 매출액 6,500억 원에서 7,000억 원, 영업이익률 20% 이상을 목표로 하고 있다. 마케팅비 투자 확대 기조는 성수기 시즌을 감안해 지속될 전망이다. 교보증권은 달바글로벌이 현재 성장에 필요한 투자 구간에 있다고 판단하며, 목표주가 220,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com