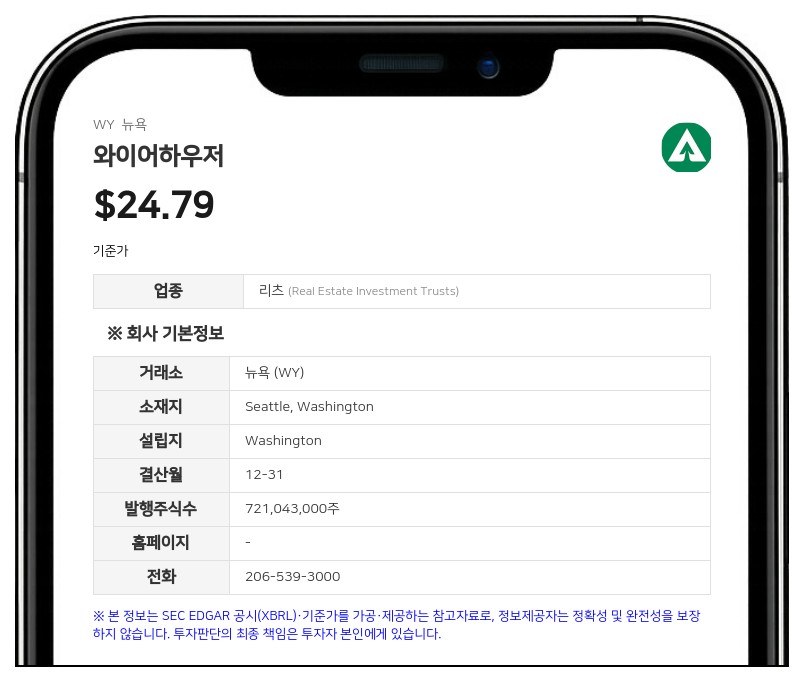

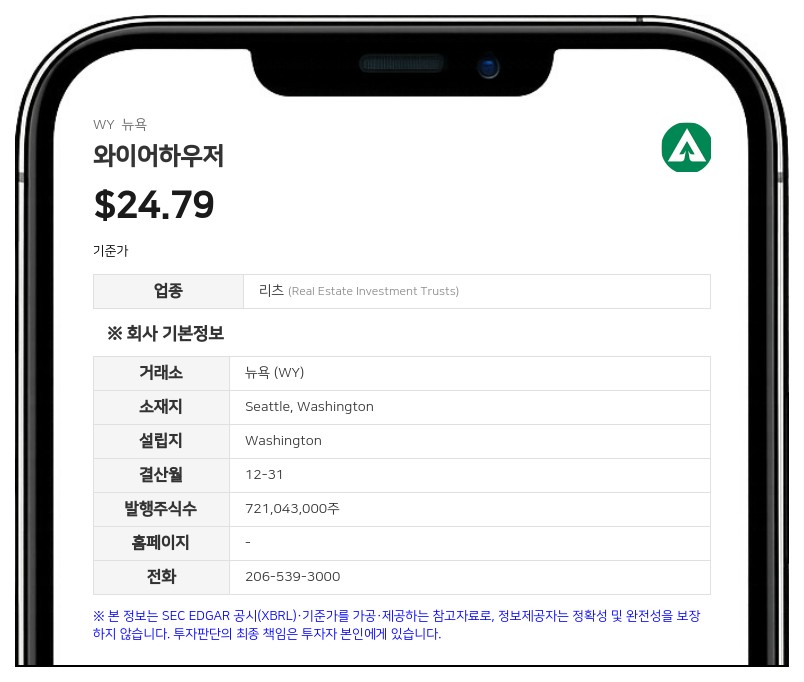

운송 제약으로 목재 제품 실적 감소 예상…제품 가격 상승으로 일부 상쇄 전망

공시 자료에 따르면 와이어하우저는 2026년 2분기 목재 제품(Wood Products) 부문의 실적 전망을 하향 조정했다. 목재 및 배향성 스트랜드보드(OSB)의 평균 판매 단가 변동 효과를 제외한 2분기 목재 제품 부문의 실적은 지난 1분기 대비 약 2000만 달러 감소할 것으로 예상된다. 이는 당초 1분기와 유사한 수준을 기록할 것이라던 기존 전망에서 낮아진 것이다. 회사 측은 운송 제약으로 인해 생산량이 감소했으며, 이로 인해 판매량이 줄고 단위당 제조원가가 상승한 것이 실적 감소의 주요 원인이라고 밝혔다.

다만 제품 가격 상승에 따른 긍정적인 효과가 실적 감소분을 일부 상쇄할 것으로 보인다. 2026년 6월 19일 기준 2분기 누적 평균 판매 단가는 1분기 평균 대비 목재가 1000 board feet(MBF)당 65달러 상승했으며, OSB는 1000 square feet(MSF)당 5달러 상승했다. 이에 따라 목재 부문에서는 가격 변동 요인으로 인해 1분기 대비 약 7000만 달러의 Adjusted EBITDA 증가 효과가 발생할 것으로 추정된다.

다른 사업 부문의 2분기 실적 전망은 기존 예상을 유지했다. 임업(Timberlands) 부문의 실적은 1분기와 유사한 수준을 기록할 것으로 전망된다. 부동산과 에너지 및 천연자원 사업을 아우르는 전략적 토지 솔루션(Strategic Land Solutions) 부문은 1분기 대비 영업이익이 약 8000만 달러, Adjusted EBITDA가 약 7000만 달러 감소할 것이라는 기존 전망이 그대로 유지됐다.

와이어하우저는 2024년 실적을 기준선으로 삼아 2030년까지 연간 15억 달러의 점진적인 Adjusted EBITDA 성장을 달성하겠다는 장기 로드맵을 구체화했다. 이를 위한 핵심 투자 중 하나로 아칸소주 몬티셀로(Monticello)에 약 5억 달러를 투자해 신규 팅버스트랜드(TimberStrand) 공학목재(EWP) 생산 시설을 건설하고 있다. 해당 시설은 2025년에 착공해 2027년 가동을 목표로 하고 있으며, 완전 가동 시 연간 1억 달러 이상의 Adjusted EBITDA를 창출할 것으로 기대된다.

아울러 회사는 에이미움(Aymium)과의 파트너십을 통해 미시시피주 맥콤(McComb)에 위치한 자사 목재 공장에 첫 바이오카본(Biocarbon) 합작법인(JV) 시설을 구축하는 등 기후 솔루션 분야의 신규 사업 기회도 확장하고 있다. 와이어하우저는 미국 내 1000만 에이커 이상의 토지를 소유하고 있으며, 캐나다 내 1300만 에이커의 산림 라이선스를 관리하고 있다.

#와이어하우저 #WY #목재 #실적전망 #공학목재 #바이오카본

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com