콜롬비아 제조 기반의 원가 경쟁력과 수직 통합 모델로 28~29%대 높은 마진율 유지

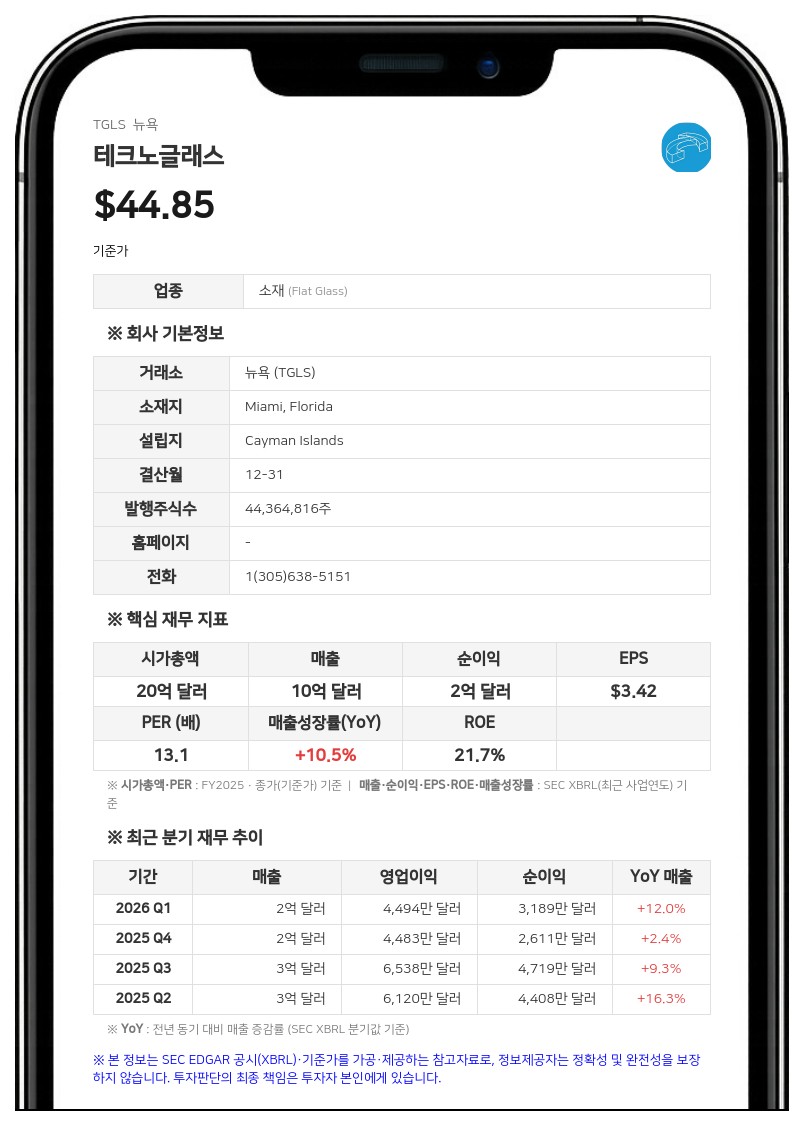

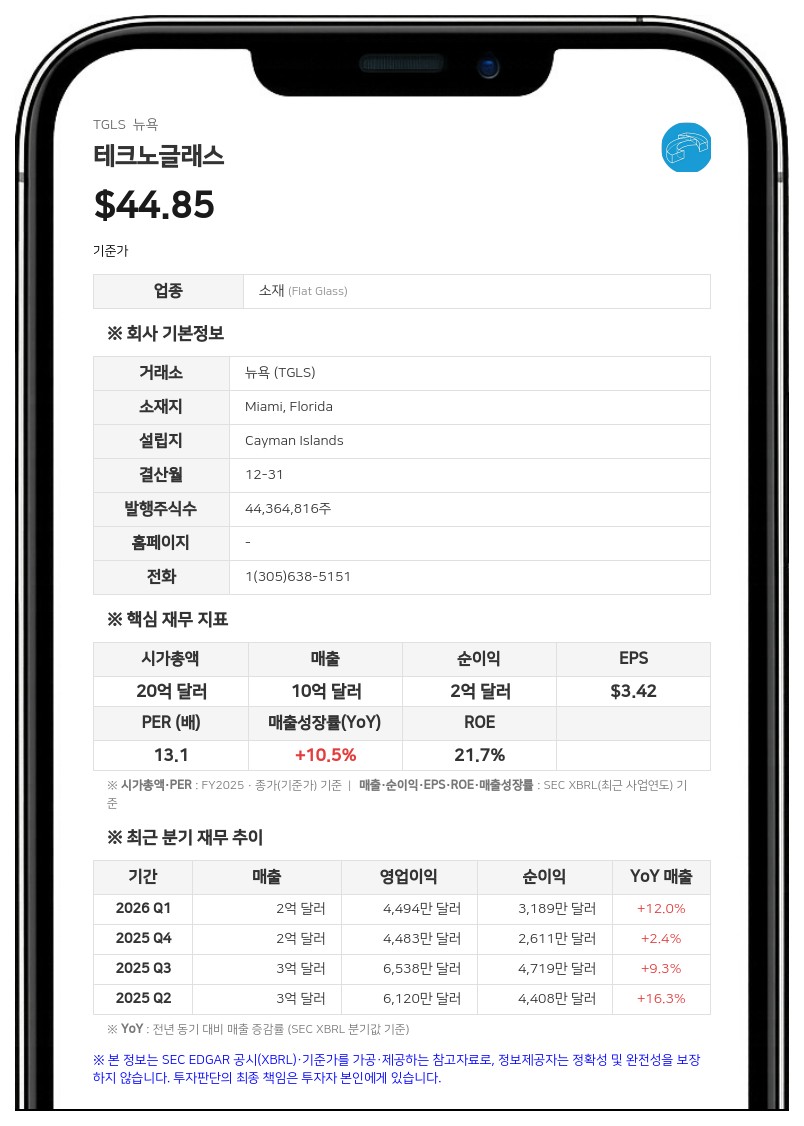

공시에 따르면 테크노글래스의 최고재무책임자(CFO)인 산티아고 히랄도는 인터뷰에서 "현재 수주잔고가 사상 최대치인 14억 달러에 달해 2026년과 2027년은 물론 2028년까지의 매출 가시성을 확보했다"며 "시장 환경의 도전 과제에도 불구하고 향후 두 자릿수 성장을 이어갈 것"이라고 밝혔다. 테크노글래스는 현재 시가총액 19억 달러 규모로, 2013년 기업공개(IPO) 이후 연평균 15%의 매출 성장률을 기록해 왔다.

테크노글래스의 가장 큰 경쟁력은 콜롬비아 바랑키야에 위치한 제조 기반과 원자재 구매부터 최종 설치까지 아우르는 수직 통합 비즈니스 모델이다. 테크노글래스는 유리를 생고뱅(Saint-Gobain)과의 합작법인을 통해 조달하고, 알루미늄 프레임 제작과 창문 조립, 미국으로의 수출 및 유통을 직접 수행한다. 이를 통해 2025년 기준 28~29% 수준의 상각전영업이익(EBITDA) 마진율을 달성했다. 이는 10%대 초반에 머무는 미국 내 경쟁사 평균 대비 두 배 가까이 높은 수치다. 히랄도 CFO는 "마진 격차의 약 60%는 시간당 약 3달러 수준인 콜롬비아의 노동 비용 강점에서 비롯되며, 나머지는 수직 통합과 물류 효율성 덕분"이라고 설명했다.

현재 테크노글래스 매출의 97%는 미국 시장에서 발생하고 있다. 사업 부문별로는 상업용 건설이 55%, 단독주택 주거용이 45%를 차지한다. 특히 주거용 매출의 70%는 신축이 아닌 주택 개보수(R&R) 시장에서 발생해 미국 신축 주택 경기 변동에 따른 영향을 최소화하고 있다. 회사는 기존 핵심 시장이었던 플로리다 등 남동부 지역을 넘어 맨해튼, 찰스턴, 휴스턴, 피닉스, 로스앤젤레스 등 미국 전역에 6개의 쇼룸을 개설하며 지리적 다각화를 추진 중이다. 또한 미국 시장 확장을 위해 바이닐(Vinyl) 소재의 신제품 창문을 출시했으며, 올해 플로리다 외 지역에서 약 6,000만 달러의 매출을 올릴 것으로 전망했다.

최근 불거진 관세 인상 및 알루미늄 가격 상승 압박에 대해서는 가격 인상과 내부 효율화로 대응하고 있다. 테크노글래스는 지난 5월 제품 가격을 7% 인상했다. 이는 업계 평균인 6~12% 인상 폭의 하단 수준으로, 가격 경쟁력을 유지하며 시장 점유율을 추가로 확보하겠다는 전략이다. 히랄도 CFO는 "자동화와 물류 개선, 그리고 지난 5월의 가격 인상을 통해 2027년까지 관세 영향을 완전히 상쇄할 수 있도록 준비를 마쳤다"고 강조했다. 강세를 보이고 있는 콜롬비아 페소화에 따른 비용 부담은 생산 라인 자동화를 통한 인력 감축과 기회주의적 헤징을 통해 관리하고 있다.

주주 환원 정책과 관련해 테크노글래스는 성장 자본지출(CapEx) 투자를 우선시하면서도 적극적인 현금 환원을 병행하고 있다. 회사의 유지보수 자본지출은 매출의 1% 미만으로 통제되고 있으며, 남는 잉여현금흐름을 활용해 최근 몇 년간 1억 5,000만 달러 이상의 자사주를 매입했다. 또한 연 1% 안팎의 배당수익률을 제공하는 분기 배당도 유지하고 있다. 히랄도 CFO는 콜롬비아 생산 기지에 따른 지정학적 우려에 대해 "테크노글래스는 미국 경제 및 건설 경기와 연동되는 미국 중심 기업이며, 콜롬비아 제조 기반은 리스크가 아닌 강력한 원가 경쟁력의 원천"이라고 덧붙였다.

#테크노글래스 #TGLS #수주잔고 #창문제조 #수직통합

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com