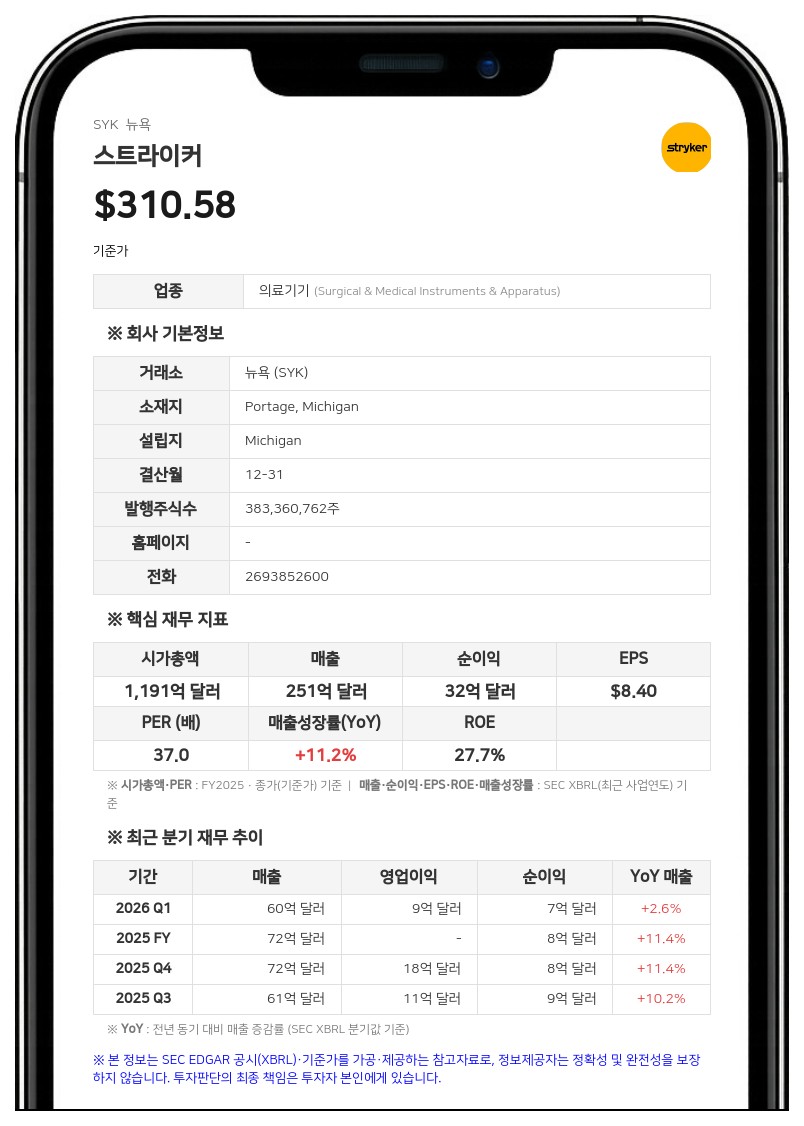

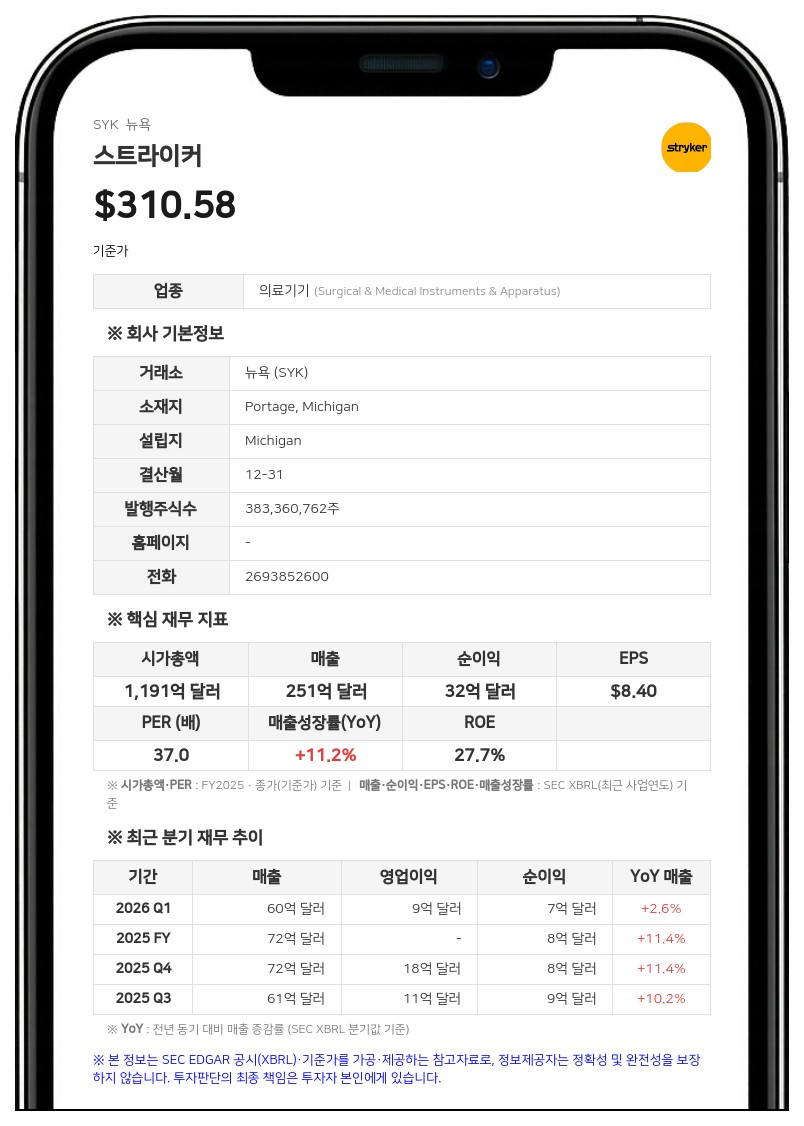

연간 매출 전년 대비 11.2% 증가, 순이익 32억 4600만 달러 기록…M&A에 49억 6000만 달러 투자

공시에 따르면 스트라이커의 2025년 희석 주당순이익(EPS)은 8.40달러로 2024년의 7.76달러 대비 8.2% 증가했다. 일회성 비용 등을 제외한 조정 순이익은 52억 6700만 달러, 조정 희석 주당순이익은 전년 대비 11.8% 증가한 13.63달러를 기록했다. 영업이익은 48억 8900만 달러로 집계되어 매출 대비 영업이익률이 2024년 16.3%에서 2025년 19.5%로 상승했다.

사업 부문별로는 메드서그 및 뉴로테크놀로지(MedSurg and Neurotechnology) 부문 매출이 136억 9200만 달러를 기록하며 전년 대비 16.5% 성장했다. 정형외과(Orthopaedics) 부문 매출은 114억 2400만 달러로 전년 대비 5.4% 증가했다. 지역별로는 미국 시장 매출이 190억 600만 달러로 12.2% 늘어났으며, 해외 시장 매출은 61억 1000만 달러로 8.1% 증가했다.

스트라이커는 자본 배분 전략에 따라 2025년 중 이나리(Inari) 인수를 포함한 여러 인수합병(M&A)에 총 49억 6000만 달러(순현금 기준)를 투자했다. 주주 환원 정책으로는 총 12억 8400만 달러의 배당금을 지급했다. 이는 보통주 1주당 3.36달러 수준으로, 2024년의 주당 3.20달러 대비 증가한 규모다.

조직 개편과 관련해 스트라이커는 2026년 1분기에 새로운 조직 구조를 발표했다. 신설된 '오소 테크' 사업부는 기존 인스트루먼트(Instruments) 사업부의 정형외과 기구 포트폴리오와 기타 정형외과(Other Orthopaedics) 사업부의 마코(Mako) 및 지원 기술 포트폴리오를 통합했다. 이번 개편 이후에도 회사는 메드서그 및 뉴로테크놀로지와 정형외과 등 2개의 보고 대상 사업 세그먼트 체제를 유지하며, 과거 재무 정보는 새로운 세그먼트 제시에 맞춰 재조정됐다.

재무 활동 측면에서는 2025년 2월 총 30억 달러 규모의 선순위 무담보 채권을 발행했다. 발행 내역은 2027년 만기 채권(금리 4.550%) 5억 달러, 2028년 만기 채권(4.700%) 7억 달러, 2030년 만기 채권(4.850%) 8억 달러, 2035년 만기 채권(5.200%) 10억 달러 등이다. 반면 같은 해 2분기에 1.150% 선순위 무담보 채권 6억 5000만 달러를 상환했고, 4분기에는 3.375% 선순위 무담보 채권 7억 5000만 달러를 상환했다. 또한 기존 회전 신용 약정을 대체하는 새 약정을 체결해 한도를 30억 달러로 증액하고 만기를 2030년 2월 25일로 연장했다.

#스트라이커 #SYK #실적발표 #조직개편 #의료기기 #인수합병

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com