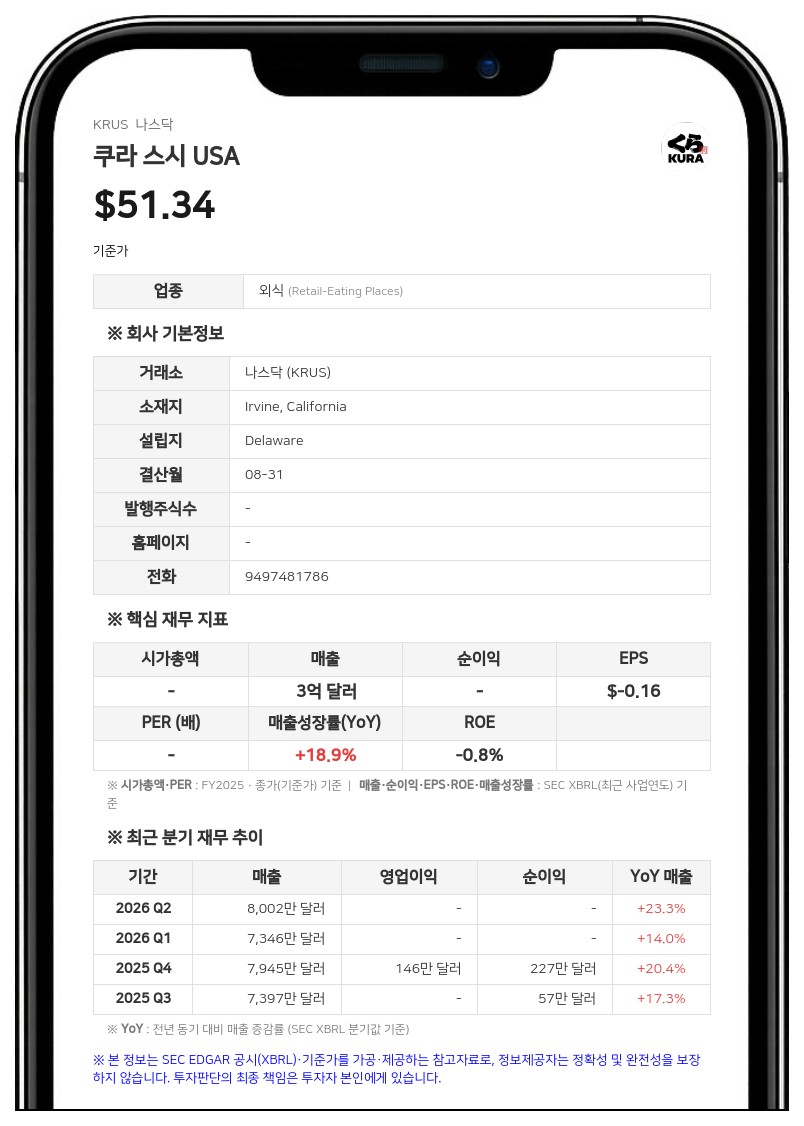

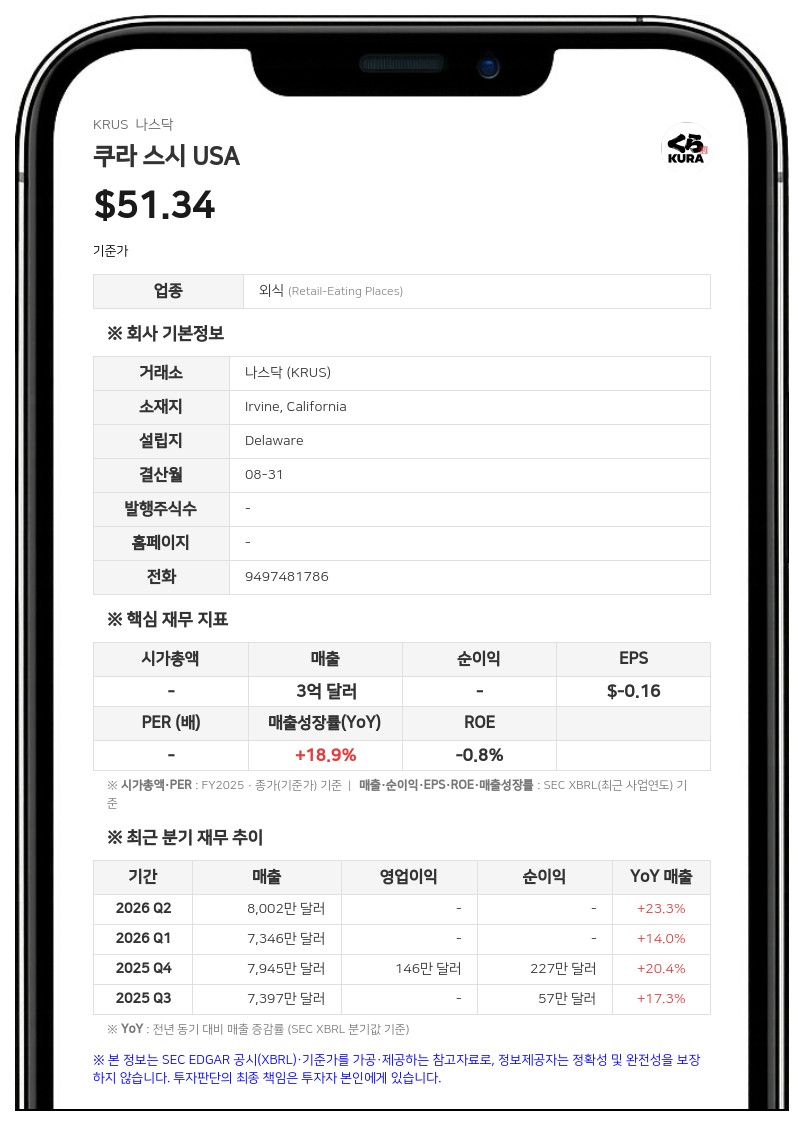

관세 부담 속에서도 레스토랑 영업이익률 19.1%로 개선, 연간 매출 전망치 최대 3억 3150만 달러 제시

동일 매장 매출(Comparable restaurant sales)은 전년 동기 대비 0.4% 감소했다. 이는 고객 수(traffic)가 5.1% 감소한 반면, 가격 및 메뉴 구성(price/mix)이 4.7% 상승한 데 따른 것이다. 영업손실은 3만 9,000달러로, 전년 동기의 영업손실 16만 2,000달러와 비교해 적자 폭이 줄었다. 비GAAP 기준인 레스토랑 수준 영업이익(Restaurant-level operating profit)은 1637만 6,000달러로 매출의 19.1%를 차지했으며, 전년 동기의 1349만 2,000달러(매출의 18.2%) 대비 증가했다. 조정 EBITDA는 658만 4,000달러로 전년 동기(541만 달러) 대비 늘었으며, 조정 EBITDA 마진은 7.7%로 전년 동기 대비 0.4%포인트 상승했다.

하지메 우바(Hajime Uba) 쿠라 스시 USA 사장 겸 최고경영자(CEO)는 "이번 회계연도 3분기 동안 관세 완화 여부와 관계없이 지속 가능한 마진 개선과 역사적인 수준인 20%의 레스토랑 영업이익률 복귀라는 목표를 향해 상당한 진전을 이뤘다"며 "관세로 인해 매출 대비 매출원가 비중이 전년 대비 2.0%포인트(200bp) 높았음에도 불구하고, 운영 규율을 통해 이를 상쇄하고 레스토랑 영업이익률을 전년 대비 0.9%포인트(90bp) 개선한 19.1%를 기록했다"고 밝혔다. 또한 "조정 EBITDA 마진을 7.7%로 0.4%포인트 개선하고 조정 EBITDA를 전년 대비 20% 이상 성장시켰다"고 덧붙였다.

비용 측면을 살펴보면, 식품 및 음료 비용은 매출의 30.2%를 기록해 전년 동기(28.3%) 대비 상승했다. 이는 주로 수입 식자재에 부과된 관세 영향 때문이며, 메뉴 가격 인상으로 일부 상쇄됐다. 인건비 및 관련 비용은 매출의 30.6%로 전년 동기(33.1%) 대비 하락했다. 운영 효율성 향상과 가격 책정이 기여했으나, 한 자릿수 초반의 임금 인플레이션으로 일부 상쇄됐다. 점포 임차 및 관련 비용은 667만 6,000달러로 전년 동기(553만 8,000달러) 대비 증가했는데, 이는 2025 회계연도 3분기 이후 15개의 신규 매장을 오픈한 영향이다. 일반관리비는 1019만 3,000달러로 전년 동기 대비 150만 달러 늘었으며, 보상 관련 비용(110만 달러), 출장비(20만 달러), 기타 순비용(20만 달러) 증가가 주된 원인이다.

쿠라 스시 USA는 이번 분기 동안 캘리포니아주 오렌지, 애리조나주 굿이어, 캘리포니아주 유니언시티, 플로리다주 웰링턴, 캘리포니아주 테메큘라, 텍사스주 덴턴, 캘리포니아주 샌디에이고 등 7개의 신규 매장을 오픈했다. 또한 5월 31일 이후에는 오클라호마주 털사, 텍사스주 선셋밸리, 노스캐롤라이나주 샬럿에 3개 매장을 추가로 열었다.

회사는 2026 회계연도 전체 연간 가이던스를 업데이트 및 유지했다. 연간 총매출은 3억 3050만 달러에서 3억 3150만 달러 사이가 될 것으로 전망했다. 연간 매장 성장률을 20% 이상으로 유지하며 총 16개의 신규 매장을 오픈할 계획이며, 매장당 평균 순자본 지출은 약 250만 달러로 예상했다. 소송 비용을 제외한 매출 대비 일반관리비 비중은 약 12.0%, 레스토랑 수준 영업이익률은 약 18.5%로 제시했다.

쿠라 스시 USA는 미국 24개 주와 워싱턴 D.C.에 94개 매장을 운영하고 있는 기술 기반 일본식 레스토랑 브랜드다. 일본에 650개 이상의 매장을 보유한 쿠라 스시(Kura Sushi, Inc.)의 자회사로 2008년에 설립됐다.

#쿠라스시USA #KRUS #실적발표 #회전초밥

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com