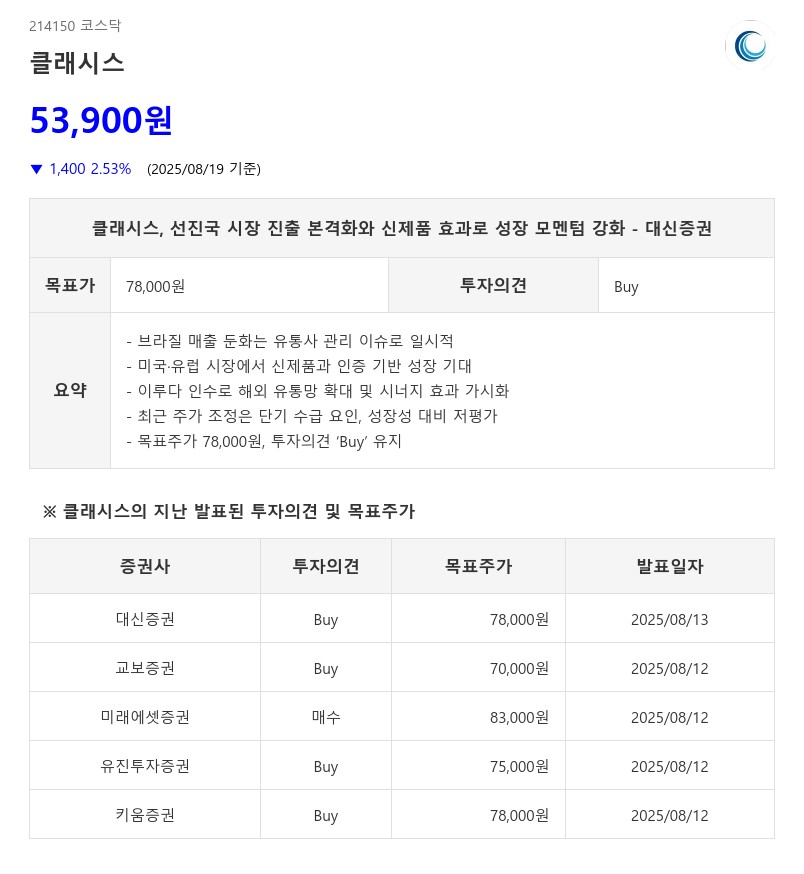

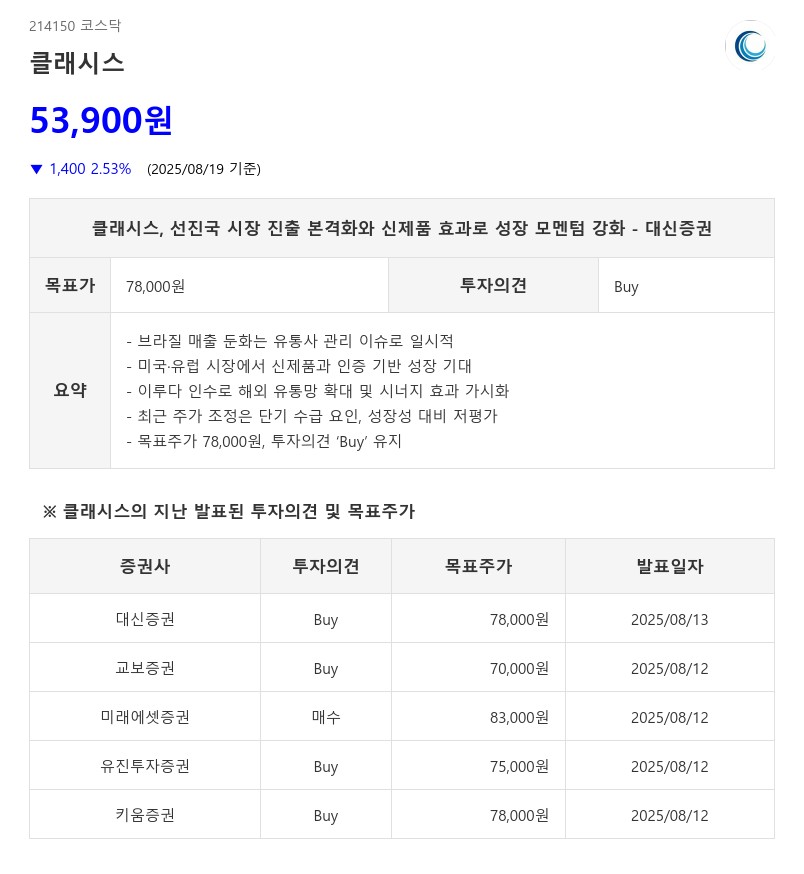

- 브라질 매출 둔화는 유통사 관리 이슈로 일시적

- 미국·유럽 시장에서 신제품과 인증 기반 성장 기대

- 이루다 인수로 해외 유통망 확대 및 시너지 효과 가시화

- 최근 주가 조정은 단기 수급 요인, 성장성 대비 저평가

- 목표주가 78,000원, 투자의견 ‘Buy’ 유지

특히 미국과 유럽 등 선진국 시장 진출이 본격화되면서 새로운 성장 모멘텀이 가시화되고 있다. 미국에서는 2024년 출시한 볼뉴머(Everesse)가 현지 핵심의사(KOL)를 통한 신뢰도 확보 전략에 힘입어 순조롭게 시장에 안착 중이며, 올해 300대 판매와 매출 100억원 달성을 목표로 하고 있다. 유럽 시장에서는 HIFU, RF 업계 최초로 의료기기규제(MDR) 인증을 획득하며 공격적인 마케팅 기반을 마련했다. 하반기부터는 볼뉴머와 MPT의 순차적 론칭 심포지엄을 통해 빠른 시장 침투가 기대된다.

또한, 이루다 인수로 인한 단기적인 마진 희석 우려는 빠르게 해소되고 있으며, 이루다의 유통망을 활용해 해외 매출 확대와 유럽 시장 진출 가속화라는 시너지 효과가 나타나고 있다. 회사는 2024년 연간 매출 가이던스를 3,400억~3,600억원으로 유지하고 있으며, 3분기부터 광고 마케팅 활동을 본격화해 시장 점유율 확대에 나설 계획이다.

최근 주가 조정은 단기적인 수급 요인에 기인한 것으로 판단되며, 현재 주가는 12개월 선행 PER 20배 수준으로 성장 잠재력 대비 저평가된 구간이다. 대신증권은 클래시스가 국내 미용장비 시장에서 압도적인 지배력을 유지하고, 선진국 시장 진출과 신제품 효과를 바탕으로 꾸준한 성장세를 이어갈 것으로 전망하며 목표주가 78,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com