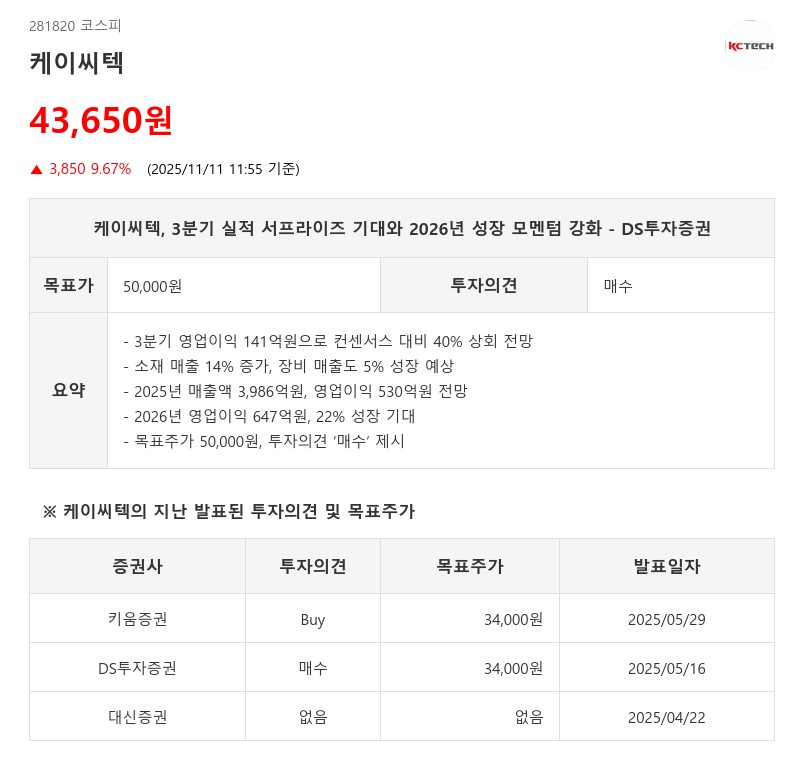

- 3분기 영업익 컨센서스 40% 상회·2026년 영업익 22% 증가

- DS투자증권: 목표주가 50,000원, 투자의견 ‘매수’ 제시

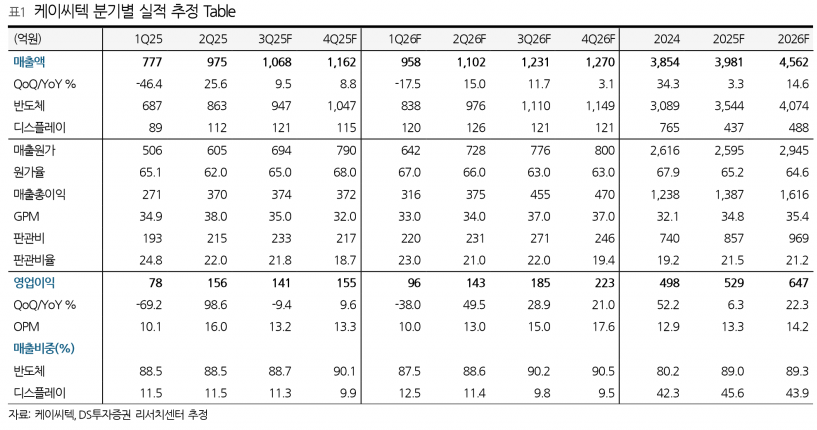

2025년 연간 매출액은 3,986억원으로 전년 대비 3% 증가하고, 영업이익은 530억원으로 7% 상승할 전망이다. 영업이익률은 13% 수준을 유지할 것으로 예상된다. 2026년에는 메모리 업체들의 장비 납품이 본격화되면서 장비 매출이 전년 대비 10% 이상 성장할 것으로 기대된다. 이에 따라 2026년 영업이익은 647억원으로 22% 증가하며 영업이익률도 14%까지 개선될 전망이다.

DS투자증권은 2026년 추정 EPS 3,093원과 메모리 가격 상승 사이클 평균 P/E 16.1배를 적용해 케이씨텍의 목표주가를 기존 대비 상향한 50,000원으로 제시했다. 투자의견은 ‘매수’를 유지하며, 25.6%의 상승 여력을 보고 있다.

한편, 초임계 세정장비에 대한 고객사 테스트가 진행 중이며, 관련 매출 발생 시 추가적인 주가 재평가 요인으로 작용할 전망이다. 3분기부터 시작된 전방 고객사의 가동률 상승과 범용 CMP 장비 공급 확대는 케이씨텍의 견조한 실적 성장과 중장기 성장 모멘텀을 뒷받침하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com