주당순이익 1.42달러, 순이자마진 4.56%로 상승…대출 및 예금 지속 성장

수익성 지표를 살펴보면, 2분기 평균자산수익률(ROA)은 2.01%, 평균자기자본수익률(ROE)은 15.86%를 기록했다. 핵심 수익원인 순이자이익은 3,180만 달러로 전분기 3,070만 달러 대비 110만 달러 증가했다. 이에 따라 순이자마진(NIM)은 전분기 대비 3bp(0.03%포인트) 상승한 4.56%를 나타냈다. 순이자이익 증가는 일수 계산 차이와 이자수익자산의 수익률 상승이 주요 원인으로 작용했다.

대출에 대한 신용손실충당금은 100만 달러로 전분기 수준을 유지했으며, 이는 주로 대출 성장에 따른 것이다. 반면 비이자이익은 190만 달러로 전분기 290만 달러 대비 100만 달러 감소했다. 대출 수수료 수입 감소와 SBA(중소기업청) 및 모기지 대출 매각 이익 감소, 그리고 미실현 손실 확대가 영향을 미쳤다. 미실현 손실은 유니티 뱅코프가 2026년 6월 30일 기준 약 220만 주를 보유하고 있는 패트리어트 내셔널 뱅코프(Patriot National Bancorp, Inc.)에 대한 투자에서 발생했다. 비이자비용은 임차 및 대출 관련 비용 감소에 힘입어 전분기 1,410만 달러에서 1,390만 달러로 줄었다.

유니티 뱅코프는 세금 부담을 줄이고 세후 이익을 늘리기 위해 세액 공제 프로그램에 투자했다. 2분기 중 260만 달러의 주(state) 세액 공제를 매입해 20만 달러의 세금을 절감했으며, 1분기에는 510만 달러의 연방 세액 공제를 매입해 40만 달러의 세금을 절감했다. 이에 따라 2분기 실효세율은 22.4%로 전분기(22.7%) 대비 하락했다. 자산 현황을 보면, 총 대출 잔액은 2025년 12월 31일 대비 1억 3,780만 달러(5.4%) 증가한 26억 8,249만 4,000달러를 기록했다. 상업용, 주거용 건설, 소비자 대출이 성장을 견인했다. 총 예금은 2025년 12월 31일 대비 1억 3,850만 달러(6.0%) 증가한 24억 6,254만 9,000달러로 집계됐으며, 비보험 또는 무담보 예금 비중은 21.8%였다.

자산 건전성 부문에서 신용손실충당금 적립률은 총 대출의 1.29%를 기록했다. 무수익자산(OREO 포함)은 3,450만 달러로 2025년 12월 31일 기준 3,130만 달러 대비 증가했다. 총 대출 대비 무수익대출 비율은 1.23%, 총 자산 대비 무수익자산 비율은 1.08%다. 무수익자산의 약 절반은 2025년 4분기에 무수익 상태로 전환된 1,550만 달러 규모의 단일 상업용 부동산 거래처에서 기인했다. 규제 자본 비율의 경우 레버리지 비율은 13.17%, 보통주자본(CET1) 비율은 14.19%, 기본자본(Tier 1) 비율은 14.57%, 총자본 비율은 15.82%를 각각 기록했다.

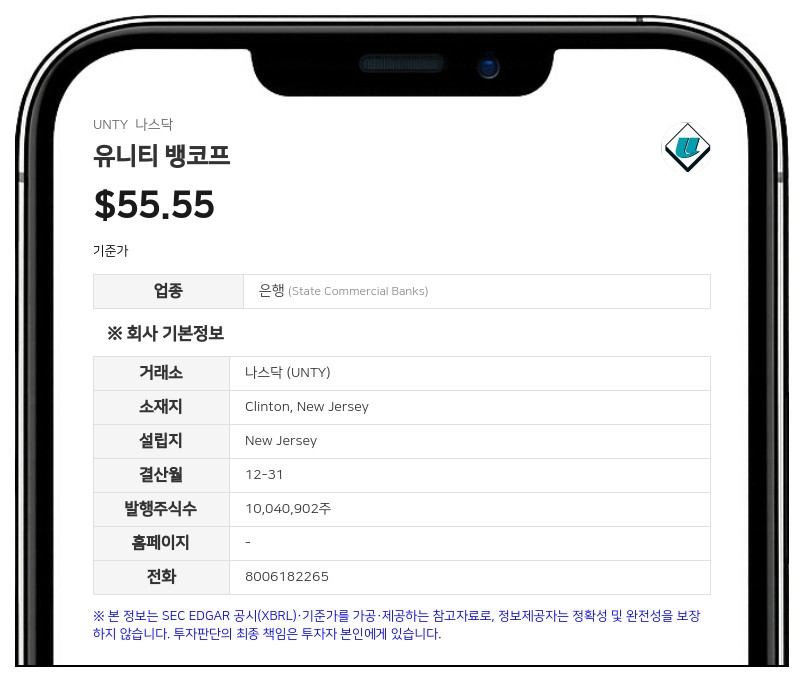

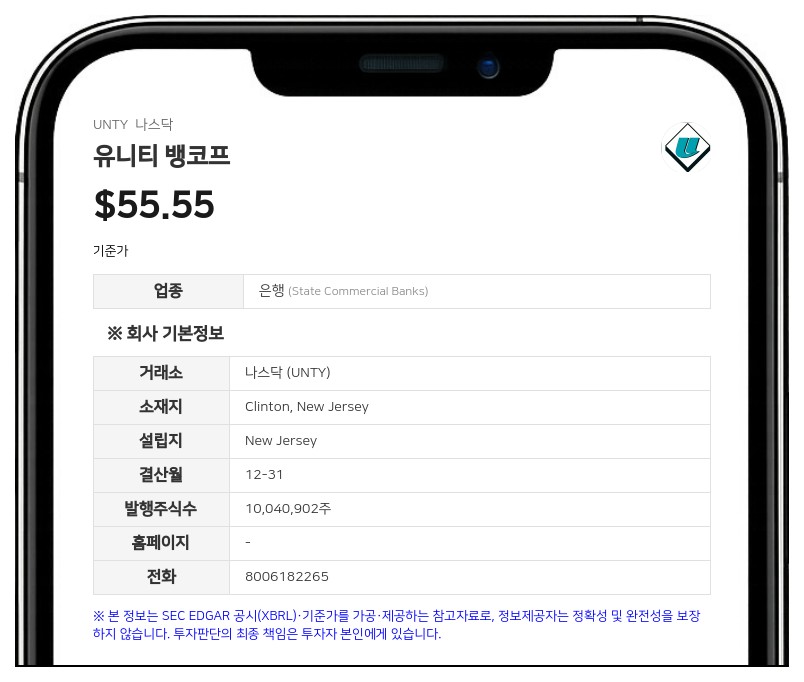

한편, 유니티 뱅코프의 100% 자회사인 유니티 은행(Unity Bank)은 지난 6월 이사회 멤버로 사라 M. 수이(Sara M. Sooy)와 알프레드 J. 가부로(Alfred J. Gaburo)를 각각 임명했다. 유니티 뱅코프는 뉴저지주 클린턴에 본사를 둔 금융 서비스 기관으로, 약 32억 달러의 자산과 25억 달러의 예금을 보유하고 있다.

#유니티뱅코프 #UNTY #실적발표 #순이익 #순이자마진

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com