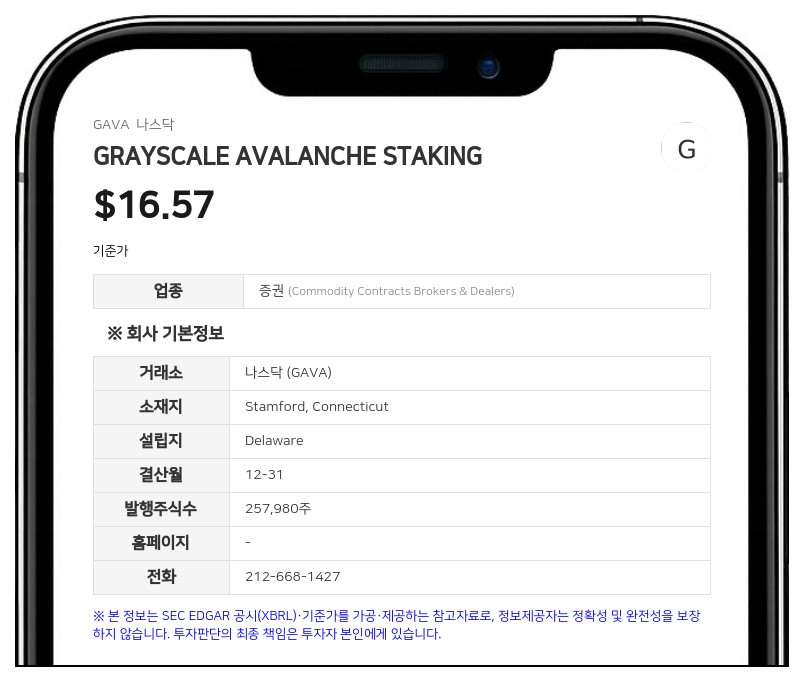

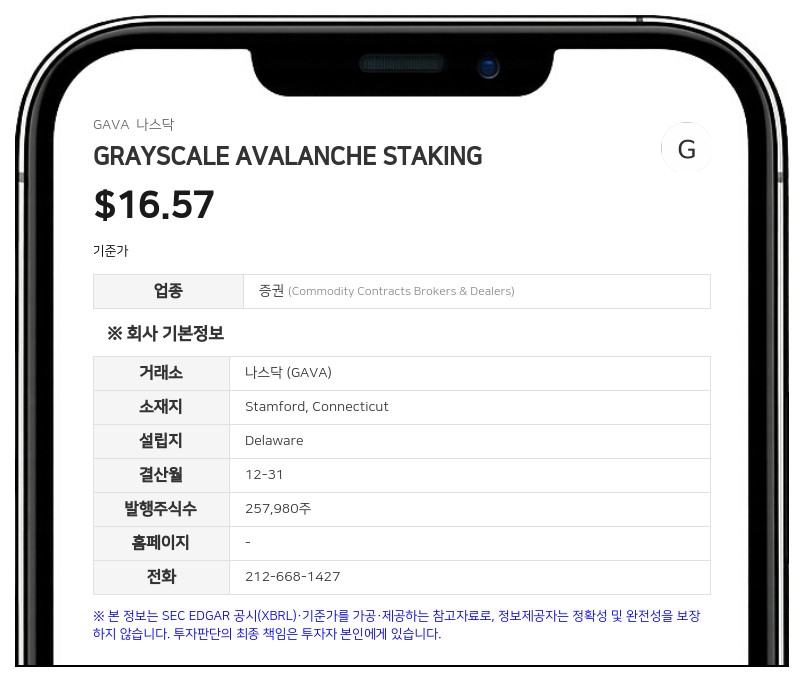

IRS 가이드라인 불명확성으로 자격 상실 위험 경고... 하드포크·에어드랍·현금 환매 등 세무 처리 불확실성 상존

공시에 따르면 신탁이 양도자 신탁으로 분류될 경우 신탁 자체는 미국 연방 소득세를 납부하지 않는다. 대신 각 주주가 신탁 자산의 비례적 지분을 직접 소유한 것으로 취급되어 신탁의 소득, 이익, 손실, 공제액이 주주에게 직접 귀속되는 흐름(flow through) 구조를 가지게 된다. 신탁은 스테이킹 조건이 충족됨에 따라 스테이킹 활동을 수행하면서도 양도자 신탁 지위를 유지할 계획이다.

그러나 미국 국세청(IRS)이 최근 거래소 상장 양도자 신탁에 대해 스테이킹 세이프 하버(safe harbor)를 제공하는 '2025 세무 절차(2025 Revenue Procedure)'를 발표했음에도 불구하고, 해당 절차의 일부 측면이 불명확하여 현재 신탁이 세이프 하버의 모든 조건을 충족하지 못할 수 있다. 이에 따라 IRS나 법원이 스폰서의 입장과 다르게 판단할 경우 신탁이 양도자 신탁 자격을 상실할 위험이 있다.

또한 신탁은 현물 주문(In-Kind Orders)뿐만 아니라 현금 주문(Cash Orders)을 통해서도 주식을 설정 및 환매할 수 있도록 허용하고 있다. 역사적으로 양도자 신탁은 현물로만 추가 지분을 생성해 왔으며, 현금 주문과 유사한 절차 하에서 양도자 신탁 자격이 유지되는지에 대한 직접적인 세법적 근거가 없어 자격 상실 우려가 제기된다.

디지털 자산의 진화하는 특성인 하드포크, 에어드랍, 부수적 권리(Incidental Rights) 및 가상화폐 수령 등도 세무상 불확실성을 높이는 요인이다. 신탁은 향후 취득할 수 있는 부수적 권리나 가상화폐를 취소 불가능하게 포기하도록 이행하기로 약속했으나, 이러한 포기가 세무상 유효하게 처리될지 완전히 보장할 수 없으며, 만약 아발란체(AVAX) 이외의 자산을 보유한 것으로 취급될 경우 양도자 신탁 자격을 잃을 수 있다.

만약 신탁이 양도자 신탁으로도, 파트너십(partnership)으로도 분류되지 못할 경우 법인(corporation)으로 분류될 수 있다. 법인으로 분류될 경우 신탁은 순과세소득에 대해 현재 21%의 법인세를 납부해야 하며, 주주에게 지급되는 분배금은 배당금으로 취급되어 비미국인 주주의 경우 최대 30%의 원천징수세가 부과될 수 있다.

미국 외 거주자(Non-U.S. Holder) 투자자의 경우, 신탁이 미국 내 사업에 종사하는 것으로 취급되지 않는 한 원칙적으로 미국 내 원천징수세가 제한된다. 다만 스테이킹 보상이나 하드포크 등으로 인한 소득이 미국 원천 고정·결정적 연간·주기적 소득(FDAP)으로 분류될 경우 30%의 원천징수세가 발생할 수 있다. 스폰서는 현재의 스테이킹 계약 구조 및 스테이킹 제공업체들의 주요 인프라와 의사결정 활동이 미국 외부에 위치하고 있다는 점을 근거로 스테이킹 소득이 미국 원천 FDAP 소득으로 취급되지 않을 것으로 보고 있으나 법적 불확실성은 여전히 존재한다.

#그레이스케일아발란체스테이킹 #GAVA #아발란체 #스테이킹 #미국세금

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com