- 3분기 영업익 1092% 증가·실리콘 포토닉스 수혜·2026년 신공장 가동

- 하나증권, 목표가 61,000원, 투자의견 ‘BUY’ 유지

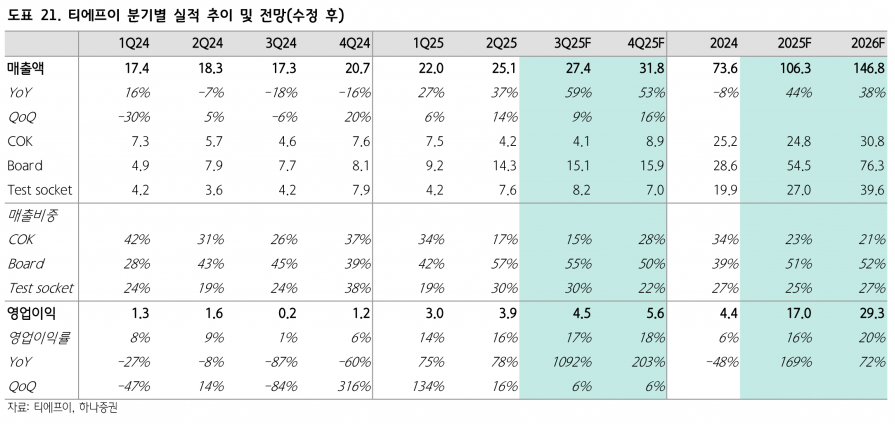

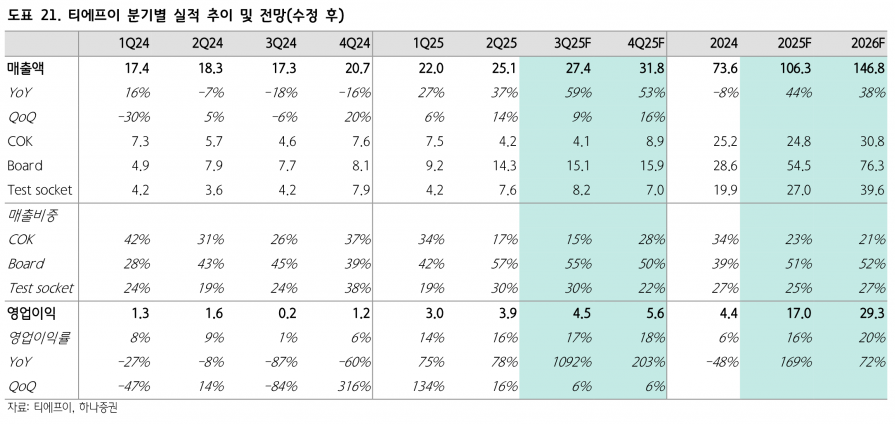

2026년에는 실리콘 포토닉스 개화에 따른 수혜가 본격화될 것으로 기대된다. 2026년 매출은 1,468억원(YoY +38%), 영업이익은 293억원(YoY +72%, 영업이익률 20%)에 이를 전망이다. 메모리 업황 회복에 따른 테스트 소켓 수요 증가세가 지속되는 가운데, SOCAMM, HBF 등 신규 메모리 아키텍처 및 북미 고객사향 CPO 및 ASIC 테스트 소켓 실적 기여도 본격화될 것으로 예상된다. 이는 기존 메모리 중심 매출 구조에서 AI 가속기 및 네트워킹용 소켓 비중 확대에 따른 마진 개선으로 이어질 전망이다.

특히 AI 데이터센터 내 인터커넥트 병목 문제를 해결하기 위한 실리콘 포토닉스 기반 CPO 기술 도입이 가속화되고 있어, 티에프이는 북미 고객사향으로 CPO 관련 소켓 샘플을 공급하며 관련 레퍼런스를 확보하고 있다. CPO 구조에서는 전기·광학 신호를 동시에 검증해야 하므로 테스트 소켓에 열 관리, 광 정렬 기능, 초고주파 대응 능력이 요구된다.

또한 2026년 상반기 중 신공장이 본격 가동되면서 외형 성장과 수익성 개선이 가속화될 전망이다. 티에프이는 테스트 소켓 외에도 COK, 테스트 보드 등의 아이템을 통해 추가적인 신규 고객사 확보를 진행 중이며, 이에 따른 실적 상향 여력도 존재한다.

하나증권은 투자의견 ‘BUY’를 유지하며 목표주가를 61,000원으로 상향 조정했다. 목표주가는 2026년 예상 주당순이익(EPS)에 PER 27.2배를 적용해 산출했으며, 이는 동종업체 평균 PER에 10% 할인을 적용한 수치다. 주요 투자포인트로는 북미 고객사향 데이터센터용 대면적 소켓 공급 증가, CPO 반도체향 소켓 공급 본격화, 2026년 상반기 신공장 가동에 따른 중장기 성장 가시성 확보를 꼽았다.

티에프이는 실리콘 포토닉스 기반 차세대 데이터센터 인터커넥트 기술 도입과 함께 AI 인프라 확장에 따른 수혜가 기대되는 기업으로, 향후 글로벌 반도체 테스트 시장에서의 경쟁력 강화가 예상된다.

주지숙 데이터투자 기자 pr@datatooza.com