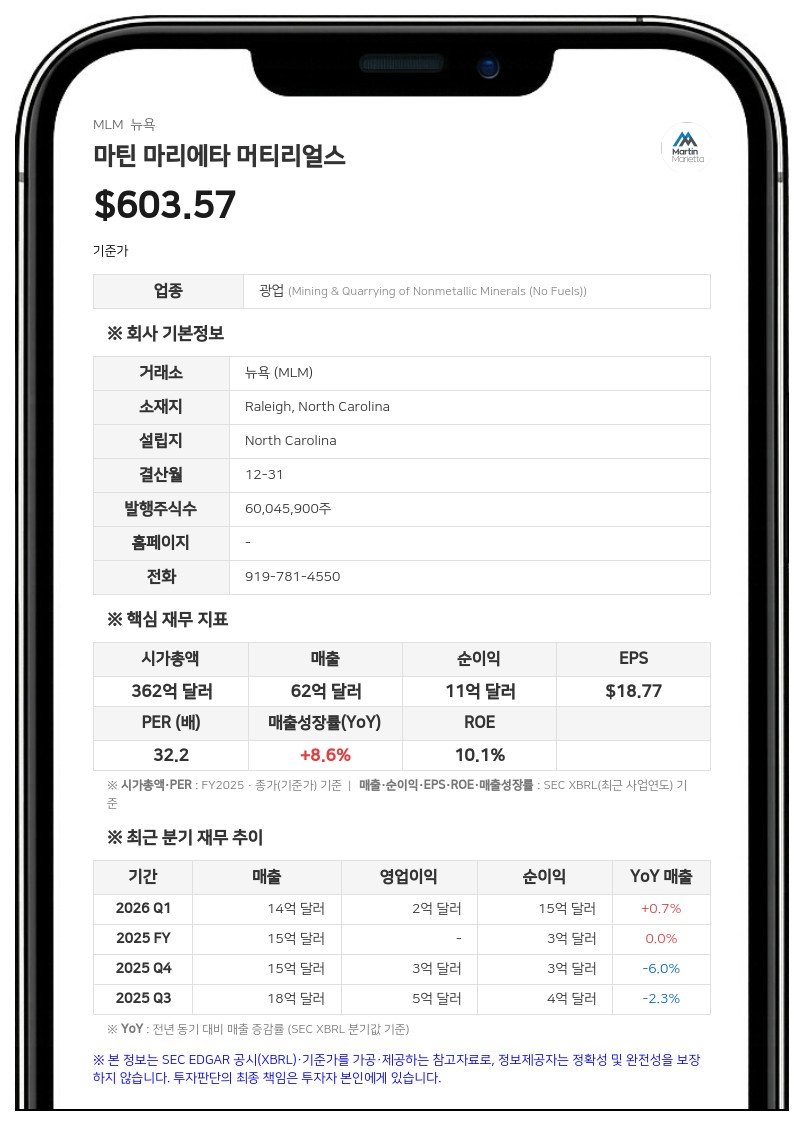

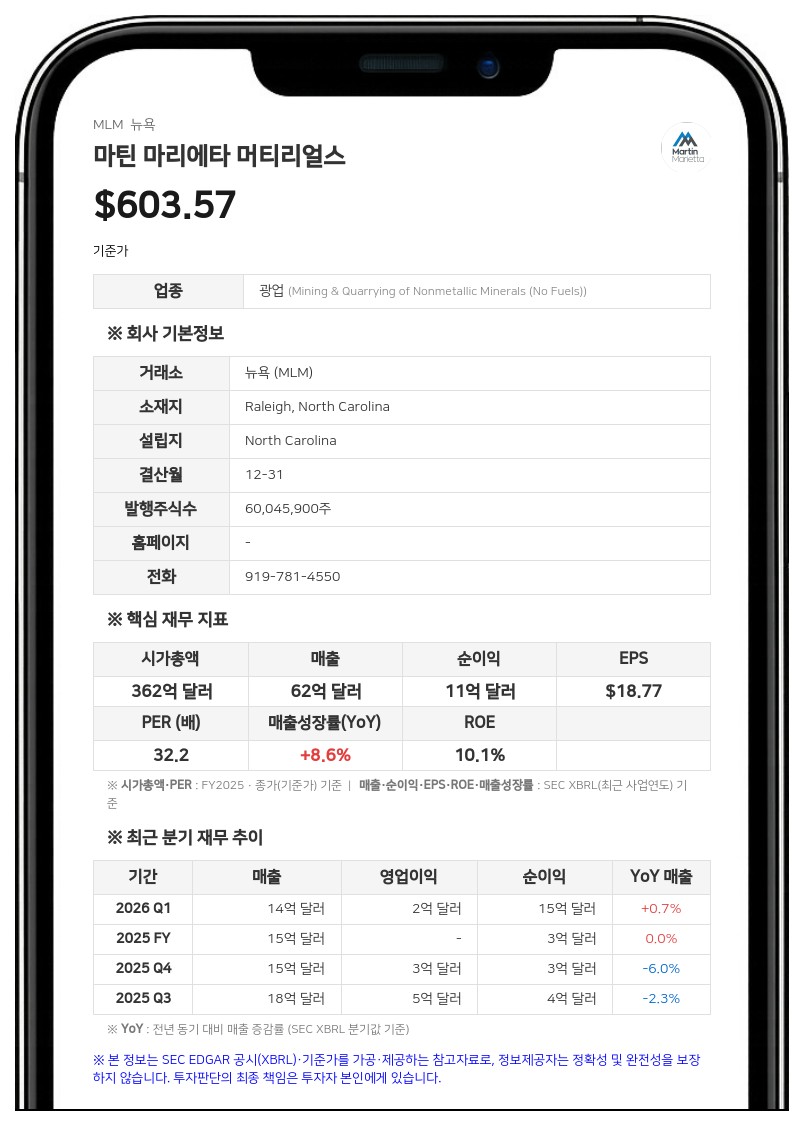

현금 70억 달러 및 주식 65억 달러 규모…2026년 하반기 완료 예정

인수 대금 135억 달러는 현금 70억 달러와 65억 달러 상당의 마틴 마리에타 보통주로 지급된다. 주식 가치는 계약 체결 전 15거래일 동안의 거래량 가중평균주가(VWAP)를 기준으로 산정된다. 합병이 완료되면 로이스트 그룹의 소유주인 베르그망(Berghmans) 가문은 완전히 희석된 기준으로 마틴 마리에타 지분 약 15%를 보유하게 되며, 마틴 마리에타 이사회에 이사 1명과 참관인 1명을 임명할 권리를 갖게 된다. 마틴 마리에타는 거래 완료 시 합병 순부채 비율(Combined Net Leverage ratio)이 약 3.7배가 될 것으로 예상하며, 강력한 잉여현금흐름을 통해 거래 완료 후 24개월 이내에 이를 2.5배 미만으로 낮출 계획이다.

피인수 기업인 로이스트 노스 아메리카는 고칼슘 석회, 돌로마이트 석회 및 산업용 광물 제품을 생산하는 기업이다. 미국 철강 제조업, 인프라 및 중비주거용 건설, 환경 및 농업 등 다양한 분야에 제품을 공급하고 있다. 이 회사는 20개의 광산 및 생산 시설과 45개의 유통 터미널 네트워크를 운영하고 있다. 특히 미국 선벨트 대도시 회랑 지역에 20억 톤 이상의 고품질 석회석 매장량을 보유하고 있으며, 이는 200년 이상의 내용연수를 가진 북미 최대 규모의 석회석 자산 중 하나로 꼽힌다.

로이스트 노스 아메리카는 2025년 12월 31일로 종료된 12개월 동안 총 매출 18억 달러, 조정 EBITDA(이자·세금·감가상각 전 영업이익) 7억 8600만 달러를 기록했다. 같은 기간 순이익은 5억 1600만 달러였다. 조정 EBITDA는 순이익 5억 1600만 달러에 이자 비용 3900만 달러, 법인세 비용 1억 2900만 달러, 감가상각 및 감모상각비 7600만 달러, 그룹 본사 배분 비용 3100만 달러를 더하고 기타 항목에서 500만 달러를 차감하여 산출됐다.

마틴 마리에타는 이번 인수를 통해 자사의 'SOAR 2030' 전략적 목표인 석회 및 산업용 광물 부문의 확장을 가속화할 방침이다. 회사는 이번 합병으로 연간 약 8500만 달러의 비용 시너지 효과가 발생할 것으로 기대하고 있으며, 일회성 거래 비용과 매수법 회계 영향을 제외하면 거래 완료 후 첫해부터 주당순이익과 마진이 증가할 것으로 전망했다. 워드 나이(Ward Nye) 마틴 마리에타 회장 겸 CEO는 "이번 거래는 마틴 마리에타의 또 다른 이정표가 될 것"이라며 "미국이 인프라, 첨단 제조, 에너지 개발 등에 지속적으로 투자함에 따라 고품질 석회 제품에 대한 수요는 향후 수십 년 동안 견조하게 유지될 것"이라고 말했다.

이번 거래에서 골드만삭스(Goldman Sachs & Co. LLC)가 마틴 마리에타의 단독 금융 자문을 맡았으며, 골드만삭스 뱅크 USA와 골드만삭스 렌딩 파트너스 LLC가 부채 조달을 확약했다. 크라바스 스웨인 앤 무어(Cravath, Swaine & Moore LLP)와 브레댕 프라(Bredin Prat)는 법률 자문을 제공했다. 로이스트 그룹 측 금융 자문은 BNP파리바, JP모건체이스, 로스차일드가 맡았으며, 레이텀 앤 왓킨스(Latham & Watkins LLP)가 법률 자문을 담당했다. 마틴 마리에타는 S&P 500 지수 편입 기업으로 미국 29개 주와 캐나다, 바하마 등에서 골재 및 건설 자재를 공급하고 있다.

#마틴 마리에타 머티리얼스 #MLM #로이스트 노스 아메리카 #인수합병

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com