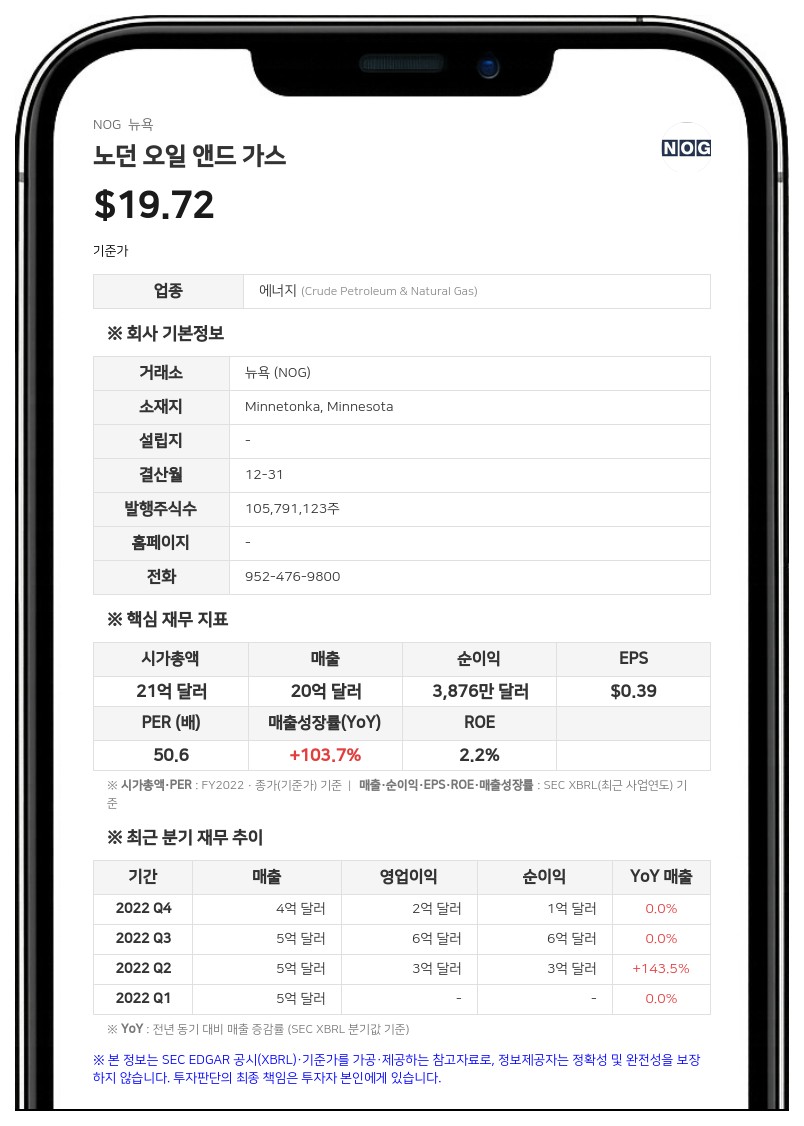

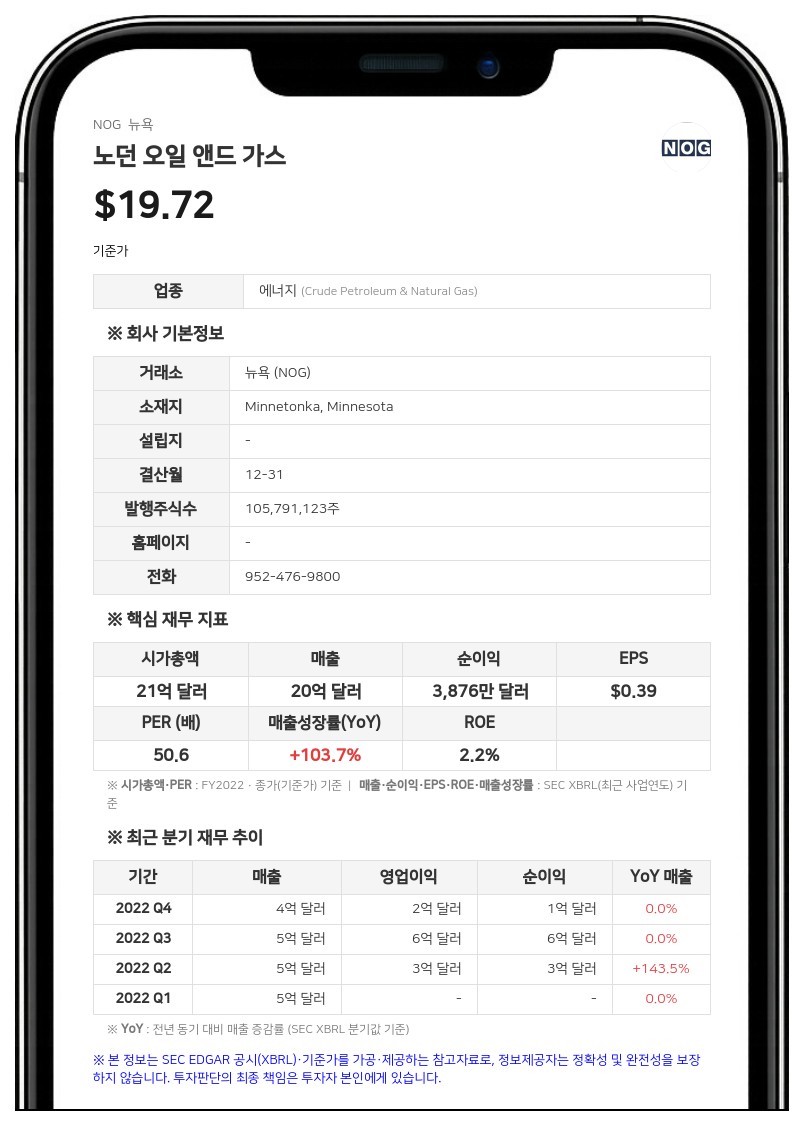

2026년 생산량 및 자본 지출 가이드라인 유지, 듀버네이 인수 완료 및 주주 환원 강화

회사는 2분기 중 파생상품 포트폴리오의 가치 변동에 따라 약 1억 5500만~1억 6000만 달러의 미실현 평가이익(Mark-to-market)을 기록할 것으로 추정했다. 반면 실현 헤지 손실은 원유 헤지 영향으로 인해 약 8500만~9000만 달러 규모로 예상되며, 이는 천연가스 및 멀티 베이슨 베이시스 헤지로 일부 상쇄되었다. 2분기 총 자본 지출은 1억 9000만~2억 달러 범위로 예상된다.

생산 부문에서는 2분기 중 텍사스주 컬버슨 카운티와 뉴멕시코주 에디 카운티에 위치한 노보(Novo) 자산을 중심으로 하루 평균 약 7000석유환산배럴(Boe)의 생산이 일시 중단되었다. 이는 와하(Waha) 지역의 부정적인 실현 가격이 강세인 유가 이익을 상쇄하는 등 불리한 유정 경제성 때문으로 분석됐다. 다만 윌리스턴 분지와 유인타 분지의 생산량이 내부 전망치를 각각 4.0%, 11.5% 초과 달성함에 따라, 2분기 평균 원유 생산량은 하루 6만 7500~6만 8250배럴을 기록할 전망이다.

인수합병 및 소규모 자산 매입(Ground Game) 분야에서는 2분기 중 30건의 거래를 마쳤다. 회사는 약 4500만 달러의 인수 비용 및 관련 개발 자본을 투입해 2300순에이커(net acres)와 6.2순우물(net wells)을 추가 확보했다. 자본의 약 80%는 퍼미안, 윌리스턴, 유인타 분지에 집중됐다. 또한 지난 6월 1일에는 이전에 발표했던 듀버네이(Duvernay) 공동 개발 인수를 최종 완료했다. 인수 대금은 현금 2억 3700만 캐나다 달러(기지급된 계약금 3750만 캐나다 달러 포함)와 주당 22.06달러로 책정된 보통주 약 370만 주로 지급됐다.

주주 환원 정책도 지속해서 실행했다. 노던 오일 앤드 가스는 2분기 후반 블랙아웃 기간 전에 보통주 295만 주(발행주식수의 약 3%)를 수수료를 포함해 주당 평균 20.37달러에 매입했다. 이 중 약 81%는 배당기준일 전에 매입되었으며, 이번 자사주 매입은 듀버네이 인수 과정에서 판매자에게 발행된 주식 물량을 대부분 상쇄하는 규모다. 이어 7월 10일 이사회는 자사주 매입 프로그램을 1억 5000만 달러 추가 증액하는 안을 승인했다.

노던 오일 앤드 가스는 북미 지역의 주요 분지에서 비운영 소수 지분 및 광업권을 인수하는 차별화된 전략을 가진 미국 최대 규모의 상장 비운영 전문 기업이다.

#노던오일앤드가스 #NOG #실적발표 #자사주매입 #에너지

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com