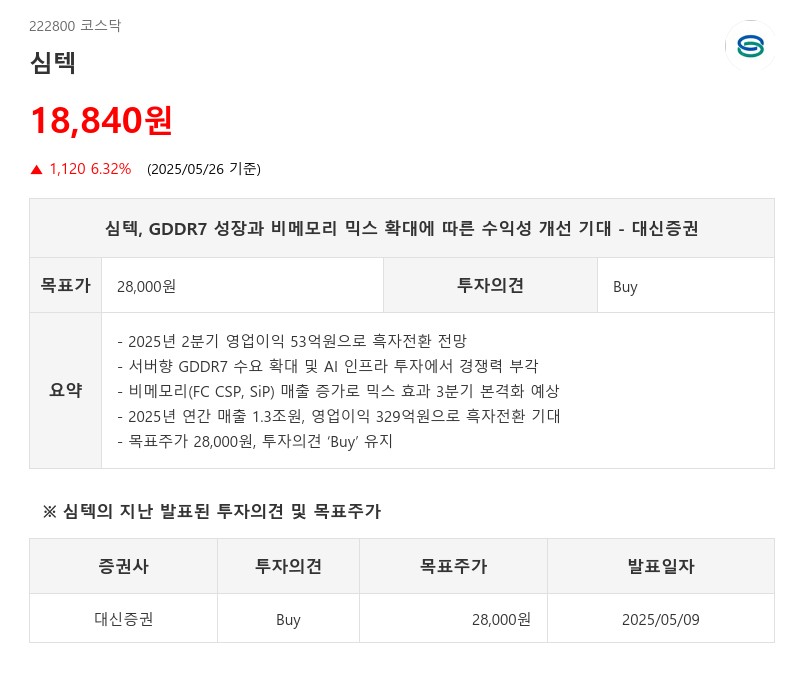

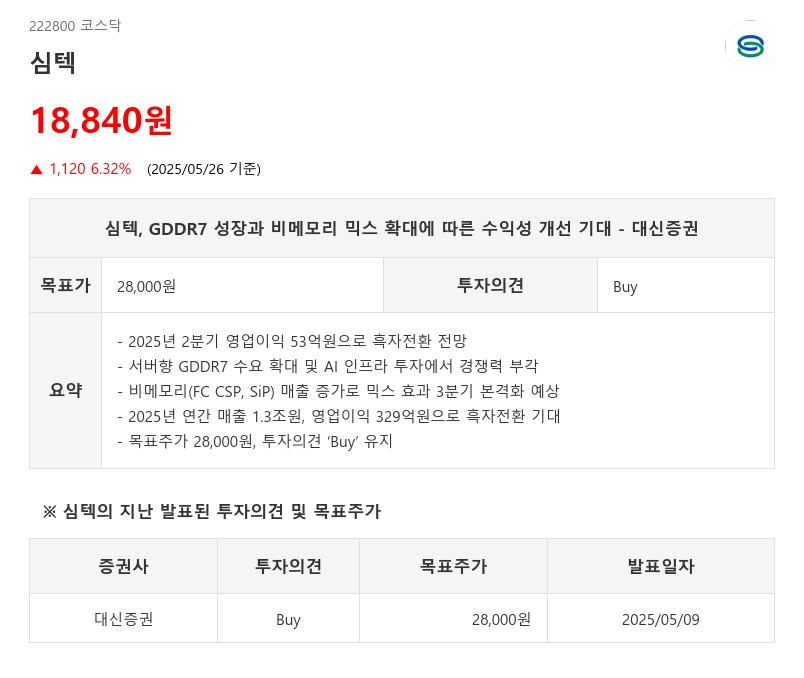

- 2025년 2분기 영업이익 53억원으로 흑자전환 전망

- 서버향 GDDR7 수요 확대 및 AI 인프라 투자에서 경쟁력 부각

- 비메모리(FC CSP, SiP) 매출 증가로 믹스 효과 3분기 본격화 예상

- 2025년 연간 매출 1.3조원, 영업이익 329억원으로 흑자전환 기대

- 목표주가 28,000원, 투자의견 ‘Buy’ 유지

특히 GDDR7 매출 증가는 수익성 개선의 핵심 동력으로 작용할 전망이다. AI 인프라 투자 확대에 따라 GDDR7 비중이 증가하고 있으며, 심텍은 MSAP 기술을 적용해 미세 공정 구현과 성능 향상을 달성했다. 2025년 1분기 GDDR7 매출은 180억원으로 GDDR6의 79억원을 상회했다. 일본 자회사인 심텍 그래픽도 2분기에 GDDR7 전환을 완료하고 하반기부터 본격적인 생산에 들어가면서 연결 기준 수익성 개선이 가속화될 것으로 보인다.

장기적으로 심텍은 메모리 중심에서 비메모리 중심으로 포트폴리오를 전환하고 있다. FC CSP는 모바일 AP에 집중하는 경쟁사와 달리 데이터센터용 버퍼칩과 SSD 모듈 컨트롤러 칩에서 점유율을 확대 중이며, 미국 스마트폰 제조업체에 웨어러블용 SiP를 공급하고 있다. FC CSP와 SiP 매출은 2024년 1,676억원에서 2025년 1,712억원, 2026년 1,951억원으로 꾸준히 증가할 전망이다.

심텍은 메모리 모듈보다 반도체 패키지 비중이 확대되고 있으며, 고부가가치 제품인 FC CSP, SiP, GDDR7의 비중 증가가 가속화될 것으로 예상된다. 이에 대신증권은 심텍에 대해 투자의견 ‘Buy’를 유지하며 목표주가를 28,000원으로 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com